Í síðasta bréfi fórum við yfir grundvallaratriði úr sjóðstreymisyfirliti og hvaða tilgangi það þjónar. Sömuleiðis útskýrði ég handbært fé sem er ljóta þýðingin á enska orðinu „Cash“.

Eins og ég nefndi að þá er tilgangur sjóðstreymis sá að gefa glögga mynd á breytingu handbærs fjár yfir liðið rekstrarár. Loka afurðin, handbært fé, birtist svo sem sér stærð undir veltufjármunum í efnahagsreikningnum. Nokkuð einfalt!

En hvað veldur breytingu á þessu handbæra fé?

Ég er ánægður að þú hafir spurt kæri kúreki. Það eru þrír meginþættir sem valda breytingu á handbæru fé yfir rekstrarár fyrirtækja. Þessir þættir eru rekstrarhreyfingar, fjárfestingahreyfingar og fjármögnunarhreyfingar. Í dag ætla ég að fara yfir rekstrarhreyfingar.

Rekstrarhreyfingar

Þessi þáttur skilar stærð sem kallast handbært fé frá rekstri. Til að útskýra það á sem einfaldastan hátt þá er handbært fé frá rekstri samblanda af veltufé frá rekstri og breytingum á rekstrartengdum eignum og skuldum. Tökum eitt einfalt dæmi með mynd.

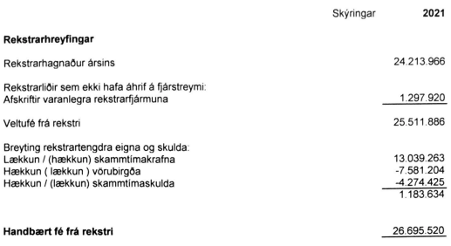

Hér má sjá annars vegar veltufé frá rekstri (25,5 m.kr.) sem er samanlögð stærð afkomu (rekstrarhagnaður ársins í þessu tilfelli) og afskrifta úr rekstrarreikningi. Afkoma er eitthvað sem við þekkjum öll (Sjá part 1) en afskriftir geta verið flóknari stærð. Hér sjáum við að afskriftir bætast við sjóðstreymi fyrirtækis þrátt fyrir að þær séu dregnar frá tekjum í rekstrarreikningi. Afskriftir eru þó ekkert nema frádráttur á blaði. Þessi peningur fer aldrei út úr rekstrinum heldur skilar sér í pyngju fyrirtækja sem sést jú best á sjóðstreyminu. Veltufé frá rekstri er því allt það fjármagn sem eftir stendur úr rekstri fyrirtækis í lok hvers rekstrarárs og hægt er að nýta í frekari fjárfestingar, niðurgreiðslu á skuldum eða útgreiðslu á arði ef efnahagur leyfir! Margur auðmaðurinn hefur talað um veltufé frá rekstri sem eina allra mikilvægustu stærð til að líta til við yfirferð ársreikninga.

Hins vegar má svo sjá breytingu á rekstrartengdum eignum og skuldum (1,2 m.kr.). Efnahagur fyrirtækja er þess eðlis að þau eiga skammtímakröfur á fyrirtæki og sömuleiðis skulda þau öðrum fyrirtækjum til skamms tíma. Þetta geta verið kröfur eða skuldir við birgja, kortafyrirtæki, viðskiptavini o.fl. sem hanga á félaginu í lok rekstrarárs. Þessar stærðir breytast á milli ára og breytinguna má sjá þarna. Á mynd að ofan má sjá að lækkun hefur átt sér stað á stöðu skammtímakrafna á rekstrarárinu. Þ.e. þú ert að fá greiddar þær skammtímakröfur sem voru útistandandi, sem þýðir að þú ert að þykkja pyngjuna (Handbært fé hækkar). Það sama gildir fyrir skammtímaskuldir nema þar snúast formerkin við. Þar er lækkun neikvæð stærð þar sem þú ert að greiða upp skammtímaskuldir og þarft þ.a.l. að leggja út pening fyrir því og þar með þynniru pyngjuna. Vörubirgðir eiga við ef fyrirtæki eru með lager af vörum og breytist hann sömuleiðis milli ára.

Þegar undirliðir rekstrarhreyfinga eru lagðir sama fæst handbært fé frá rekstri sem þó segir okkur ekki stöðu handbærs fjárs í lok árs. Taka þarf tillit til fjárfestinga- og fjármögnunarhreyfinga sem við förum yfir næst! Góðar stundir.